L’interpellanza

In seguito all’interpellanza del 09/06/2021, a firma della minoranza del Consiglio Comunale di Caivano, con la quale si chiedeva di sapere se a carico degli amministratori locali ci fossero debiti, liquidi ed esigibili, non pagati o rateizzati, l’Ufficio Ragioneria e Finanze dell’Ente, nella persona del Dott. Gennaro Sirico, si è espresso in merito.

La risposta

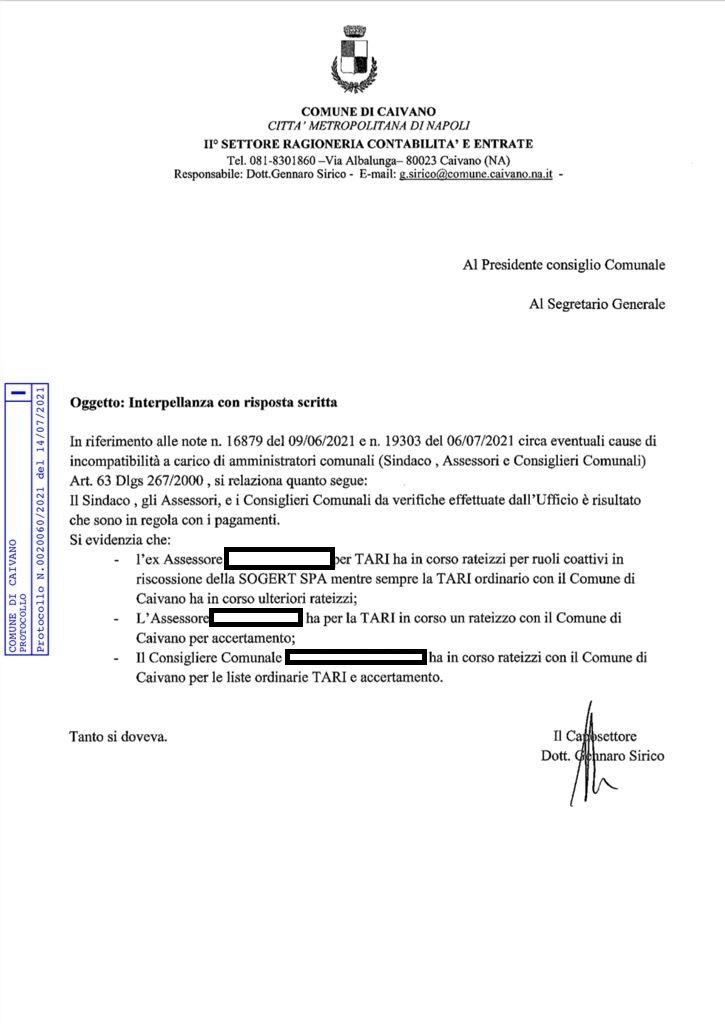

Nella nota, prot. n. 0020060 del 14/07/2021, il Funzionario Sirico evidenzia che:

- l’ex assessore ******* per TARI ha in corso rateizzo per ruoli coattivi in riscossione della SOGERT SPA, mentre sempre per la TARI ordinaria con il Comune di Caivano ha in corso ulteriori rateizzi;

- l’assessora ******** ha per la TARI in corso un rateizzo con il Comune di Caivano per accertamento;

- il consigliere comunale ********* ha in corso rateizzi con il Comune di Caivano per le liste ordinarie TARI e per accertamento.

Una nota, quella dell’Ufficio Ragioneria e Finanze, che per quanto possa, sicuramente rappresentare un punto di partenza per ristabilire ordine e verità in merito a incompatibilità e dichiarazioni mendaci, non è esaustiva e non permette agli altri uffici dell’Ente di poter procedere nella corretta analisi e valutazione delle azioni da intraprendere.

La contro risposta dell’Ufficio di Presidenza del Consiglio Comunale

Secondo alcune indiscrezioni il Presidente del Consiglio Comunale, Arch. Francesco Emione, avrebbe richiesto con apposita nota al Responsabile dell’Ufficio Tributi ulteriori approfondimenti in quanto la nota pervenuta non si configurerebbe come nota dettagliata ed esaustiva nel suo contenuto.

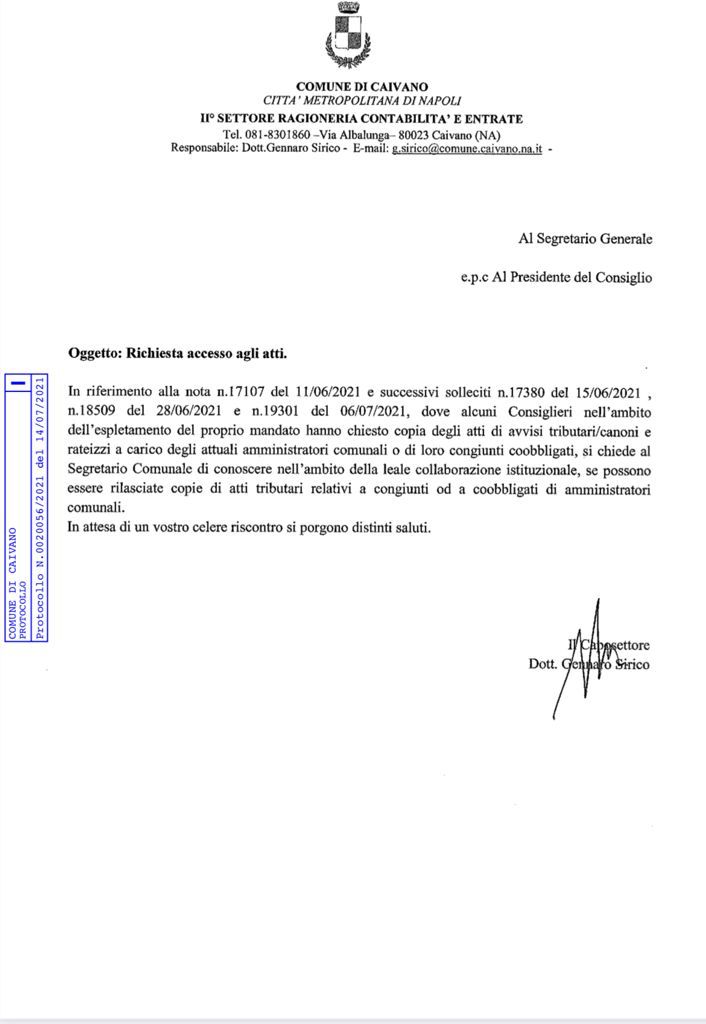

La nota del Funzionario Sirico sulla privacy per conviventi e coobbligati

Non nota prot. n. 0020056/2021 del 14/07/2021, il funzionario, Dott. Gennaro Sirico, chiedeva al Segretario Generale dell’Ente “di conoscere nell’ambito della leale collaborazione istituzionale, se possono essere rilasciate copie di atti tributari relativi a congiunti od a coobbligati di amministratori comunali”.

A tale nota, ad oggi, non è ancora pervenuta risposta.

Riflessioni e interrogativi

In realtà questa vicenda tributario/amministrativa/penale avrebbe bisogno di ulteriori elementi per giudicare gli amministratori incompatibili, o meno. Occorrerebbe sapere precisamente:

- A quanto ammontano i debiti di ognuno;

- A quali anni risalgono e per ogni anno quale tipo di azione è stata intrapresa dall’Ente per sollecitare e/o mettere in mora gli amministratori in oggetto sui debiti certificati;

- Quando è stata fatta richiesta di rateizzo. Prima o dopo le elezioni con le loro conseguenti elezioni a consiglieri comunali e nomine ad assessori in giunta?

- Se ci siano debiti nei confronti del Comune di Caivano da parte dei congiunti/conviventi degli amministratori comunali e le situazioni al momento della convalida degli eletti o della nomina della giunta.

Queste informazioni serviranno, non solo per tutelare l’ente, ma anche gli amministratori oggetto della nota del Funzionario Sirico, in quanto tali circostanze potrebbero assumere rilievi penali.

La questione morale

Martin Luther King diceva “cercate ardentemente di scoprire che cosa siete chiamati a fare, e poi mettetevi a farlo appassionatamente”.

Oltre ai rilievi penali, la questione in oggetto avrebbe sicuramente dei risvolti etici: un amministratore che chiede le tasse deve pagarle per primo per non dare il cattivo esempio in un paese dove l’evasione fiscale ammonta a più del 50% della popolazione, con conseguenti impatti negativi sullo stato di salute economica dell’ente.

Il mancato rispetto dei termini di messa in mora: responsabilità dell’Ente o dei debitori?

Per quelle che, dovrebbero essere le somme debitorie dovute dagli amministratori locali, di cui sopra, sarebbe davvero scandaloso se questi ultimi negli anni, a fronte delle ingenti somme che devono al Comune di Caivano, mai avessero ricevuto solleciti ed ingiunzioni di pagamento.

Di chi sarebbe la responsabilità in questo caso?

Ricordiamo, infatti, che allo scadere dei termini i contribuenti diventano morosi e anche il semplice sollecito di pagamento (intimazione/avviso di accertamento) costituiscono formale messa in mora ai sensi della legge vigente.

Ulteriore approfondimento

Tra le cause di incompatibilità figura anche la seguente:

- coloro che hanno lite pendente, in quanto parte di un procedimento civile o amministrativo con l’ente di cui sono amministratori; la pendenza di una lite tributaria ovvero di una lite promossa con azione popolare non determina incompatibilità (articolo 63, comma 1, numero 4), del decreto legislativo 267/2000). Tale ipotesi di incompatibilità non si applica per fatto connesso con l’esercizio del mandato (comma 3). Non è sufficiente ad integrare la condizione della lite pendente la sola esistenza di un processo civile o amministrativo, essendo necessario che si sia determinata una concreta contrapposizione tra le due parti (Corte di cassazione – Sezioni civili: I Sezione, 9 aprile 1992, n. 4357). I contenziosi innanzi al giudice amministrativo nei confronti di atti del sindaco quale ufficiale di governo non determinano per lo stesso una situazione di incompatibilità (Corte di cassazione – Sezioni civili: I Sezione, 15 gennaio 1973, n. 130). Il giudizio per responsabilità amministrativa o contabile innanzi alla Corte dei conti non concreta una causa di incompatibilità (Corte di cassazione – Sezioni civili: I Sezione, 12 settembre 1992, n. 10421).

Pertanto, bisognerebbe dare mandato all’Ufficio Legale del Comune di Caivano di procedere ad approfondire anche questa ulteriore tematica.

Mancato rispetto per il Consiglio Comunale

In tutta questa storia, a distanza di circa 40 giorni dall’interpellanza dei Consiglieri Comunali di minoranza sulla vicenda, un dato è certo: gli amministratori locali e i funzionari dell’Ente non hanno rispetto delle sacre e inviolabili funzioni del Civico Consesso.

Non è possibile infatti, che su tale vicenda ci sia stato un ostracismo ingiustificato, ai limiti della illiceità, rispetto alle istanze del Consiglio Comunale e della sua Presidenza.

{kind=link}